この記事ではつみたてNISAについての基礎知識を初心者目線でわかりやすく解説しています。

夫婦でつみたてNISAを始めて、4ケ月になりました!

”投資”って聞くだけでなんか難しそうだし、怖そうだし、アレルギー反応出ちゃうよね

私もなかなか最初の一歩を踏み出せずにいました

それでも資産形成の手段として、貯金だけでは心もとない。

まずはどういうものなのか知って、それから判断しよう!と旦那と一緒にイチから投資の勉強をして、結果つみたてNISAを始めることに。

つみたてNISAは私たちのような初心者にはピッタリの投資ということがわかりました。

少しずつですが、資産が積立られていくのが目に見えて楽しいです!

なんちゃって投資家気分!

今回は私たちのように投資に興味があるけれどあと一歩、踏み出せないでいる方に向けて、つみたてNISAの始め方を解説していきます。

投資は資産形成する上で重要な手段!

初心者目線でわかりやすく解説しますので、どうぞご覧ください。

つみたてNISAの知識を得よう

つみたてNISAとは

つみたてNISAを始めよう!と言われても、投資初心者の私はNISAって何?そもそも投資信託って何?という状態でした。

専門用語やめて…

まずは用語をひとつひとつ見ていきましょう!

政府(金融庁)が制定した、少額からの長期・積立・分散投資を支援するための非課税制度のこと

はい、これだけ見てもいまいちピンときませんよね。

「NISA」って何よ?なんて読むの?

「にーさ」と読みます!

政府(金融庁)が制定した、少額からの投資を行う方のための非課税制度のこと

…?さっきとどう違うの?

「NISA」も「つみたてNISA」も、どちらも政府が制定した少額投資非課税制度ですが、それぞれ違いがあります。

「NISA」の非課税対象となる投資は株式・投資信託の中で特に制限はありませんが、「つみたてNISA」は一定の基準をクリアした金融商品に限定されています。

一定の基準とは、手数料が安い、頻繁に分配金が支払われない、長期の積立・分散投資に適したものであることなど。

つまり政府が一般の人でも気軽に始められるよう、数ある金融商品の中から初心者向けのものを厳選して、さらに運用にかかる税金も優遇しちゃうよ!という制度です。

| NISA | つみたてNISA | |

| 利用可能年齢 | 20歳以上 | |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限(非課税投資枠は最大600万円) | 新規投資額で毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 | 2014年~2023年 |

| 投資方法 | 非課税投資枠内の一括買付、又は積立 | 定期的・継続的な積立 |

※「NISA」と「つみたてNISA」は同時に併用はできず、どちらかを選択して利用可能。

ごめん、そもそも「投資信託」って何

投資家から集めたお金をひとつの大きな資金としてまとめ、運用のプロが株式や債券などに投資・運用する商品のこと

株式は何となく想像できたんですが、投資信託も株式と並ぶ金融商品のひとつだったんですね~

投資のいろはの”い”も知らない私は、投資=常に売り時と買い時を気にしていなければならないもの=初心者には無理、と思っていましたが、それは違いました。

少額から始められ、手数料が安く、日々の売り買いを専門家がしてくれるため随時気にかけなくて良い投資こそが、初心者にぴったりの「投資信託」。

そしてその投資信託を政府が推奨して制度化されたものが「NISA」と「つみたてNISA」です。

本やネット、YouTubeなどで自ら学ぶ

簡単につみたてNISAについて解説しましたが、ここに書ききれないほど投資の世界は広大です。

私もまだまだ勉強中です

そこで大事なのが、自ら動いて投資について学ぶということです。

自分で学ばず、金融のプロと言われている銀行員や証券マンの言うままに動いてはいけません。

彼らは”金融のプロ”ではなく、”セールスのプロ”だからです。

彼らのオススメする商品は彼らにとって”良い商品”、つまり彼らが受け取れる手数料などが良いものであって、私たち買い手にとって良い商品とは限らないからです。

投資について学ぶのは小難しいことばかりで億劫になるかもしれませんが、考えることを止めずに自分で情報を集めましょう。

本や雑誌でも良いですし、ネットやYouTubeを検索すると私たちのような初心者にもわかりやすく解説してくれている方々が沢山います。

ただ、今のご時世、色んな情報がありすぎるくらいです。

偏りなく情報を集め取捨選択し、自分で判断することが大事です。

リスクについても理解する

つみたてNISAは政府も推奨する、初心者には始めやすい投資ですが、リスクがあることも理解しましょう。

投資は通常口座の預貯金よりも利回りが良く、効率よく資産形成ができますが、元本割れするリスクがあります。

リターンにはリスクがつきものってよく言うよね~

つみたてNISAは資産形成においてある程度リスクをコントロールできる王道な投資スタイル「長期的な積立・分散投資」ですが、それでもリスクがあります。

ちゃんとリスクを理解せずに投資を始めてしまい、元本割れしてしまうと生活がままならならず、不本意なタイミングで売却してしまっては元も子もありません。

無理のない金額で、生活防衛資金が確保できてから始めましょう!

こんなはずじゃなかった!とならないためにも、正しい知識を身につけましょう。

証券口座を開設してみよう

つみたてNISAを始めるには、普通の銀行の預金口座ではなく、証券口座を開設しなければなりません。

証券口座を開設するなら、ネット証券がおすすめです。

口座開設・口座維持手数料が無料で簡単に始めることができ、取り扱い商品が多かったり、ポイントが獲得できたりとメリットが大きいからです。

いつも利用している銀行や大手の証券会社でも口座を開設することはできますが、各種手数料がネット証券と比べるとかなり高めに設定してあったり、取り扱い商品も限られています。

対面で相談できることに安心感を覚えてしまいがちですが、先に記したように銀行員や証券マンはセールスのプロ。

ぼったくり商品をすすめられることもあります。

ネット証券は自分で手続きしなければなりませんが、変なセールスは無く、思ったよりも簡単です。

私たち夫婦は楽天ポイント投資もできる「楽天証券」で口座を開設しました!

楽天証券の他に、Tポイントが貯まる SBI証券 もおすすめです。

習うより慣れろ!で、まずは口座を作ってみよう!

⇒ No.1ネット証券ではじめよう!株デビューするならSBI証券

買付してみよう

目標金額を決める

証券口座(つみたてNISA用口座)を無事に開設できたら、購入する銘柄と金額を決めていくのですが、その前に目標金額を決める必要があります。

ただ闇雲に決めるのではなく、まずは自分が将来どの位の金額を目標にするかを明確にして、つみたてNISAで購入できる上限金額も考慮しつつ選んでいきましょう。

例えば「老後資金のために2千万円確保したい」「子供の学費のために1,500万円用意したい」という風に目標を決めましょう。

そして月々どの位積立に回せるか、どの位の期間積立できるかを決めて、その場合に必要な利回りを試算します。

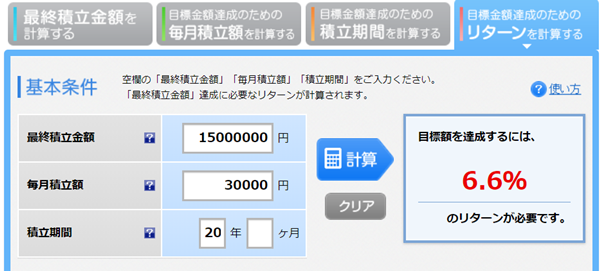

試算には楽天証券の「積立かんたんシミュレーション」というツールが使いやすいです!(口座開設していなくても使えます)

試しに「1,500万円貯めるために、月々3万円、20年間積立」する場合に必要な利回りを計算してみました。

目標を達成するには6.6%のリターンが必要なんですね。

銀行の預貯金だけでは無理ゲー…

初心者にとってはなかなかのリターンな印象ですね

リターンが高いということは、リスクも高いということです。

こうやって数字で見ていくことで、そのリターンを達成するためにはどんな金融商品を選べば良いかの指標が出来上がります。

この場合は6.6%のリターンを得られるようなつみたてNISAの商品を選んでいくのですが、あまりにも実現が難しそうな場合は最終目標金額を調整したり、積立期間、積立金額を調整していきます。

銘柄(ファンド)を選ぶ

だいたいの目標利回りが決まったら早速銘柄を選んでいくのですが、ポイントがいくつかあります。

積立金額を決める

つみたてNISAで利用できる非課税枠は、年間で上限が40万円と決まっています。

月にすると33,333円。

もともとこの金額以下での積立予定であれば気にする必要はありませんが、これ以上投資したい場合は通常の課税口座での投資やiDecoなどを利用することになります。

せっかくの非課税枠、利用しない手はない!

我が家は夫婦それぞれ上限一杯で積立を始めましたよ!

インデックスファンドとアクティブファンドを知る

つみたてNISAの中にも色々な種類のファンドがありますが、それぞれタイプに違いがあります。

インデックスファンドというタイプのものはコスト(手数料)が低く、緩やかな値動きになります。

アクティブファンドは独自性があり、高い利回りを期待できることがありますがリスクも高く、コストも高いのが特徴です。

つみたてNISAに指定されているファンドはインデックスファンドの方が多いです。

長期的・分散的投資ではインデックスファンドの方が良い運用成績を出せているそうです

コスト(手数料)を確認する

投資をするには様々なコストがかかってきます。

つみたてNISAはもともと販売手数料(買付手数料)は0円(ノーロード)ですが、運用管理費用(信託報酬)や信託財産補留額などがあります。

銘柄の詳細ページに記載してあるのが通常ですので、必ず確認しましょう。

余裕があれば「目論見書」や「運用報告書」もチェックしましょう

”隠れコスト”も把握してるとなお良し!

投資先、投資割合を確認する

つみたてNISAもファンドごとに、投資先や投資割合が違います。

アメリカや日本などの先進国、中南米や東南アジアなどの新興国、株式や債券、リート(不動産)など様々で、どれか一つだけを投資対象としているファンドもあれば、4つや8つにバランス良く投資しているファンドもあります。

新興国・株式はリスクが高く、先進国・債券はリスクが低いと言われています。

ここで最初に試算した目標利回りの出番!

リターンとリスクを確認しながら、目標達成に近づけそうなファンドを選んでいきましょう

たまに確認する程度でOK

毎月の買付(積立)が始まったら、運用状況の確認は半年に1回程度で大丈夫です。

毎日株価の値動きを気にする必要はありません。

つみたてNISAはいつでも解約することはできますが、基本的に長期投資。

短期的に見ると成績が悪くて慌ててしまう場合もあるかもしれませんが、世界経済全体に上手く分散投資ができていれば、プラスになる確率の方が高いからです。

毎日の値動きばかり気にしていると、ストレスにもなりかねません。

とはいえ、ファンドによってはいつの間にか、狙っていた資産分配や利回りからズレてしまうこともあります。

ですので、半年や1年に1度程度、運用報告などを確認してバランスを修正すると予想外なリスクを負うこともなくなります。(リバランス)

私たちは気になっちゃうので、1ケ月毎にチェックしちゃっていますが

まとめ

本当に簡単に、さらっとですがつみたてNISAの始め方について解説しました。

- つみたてNISAは初心者にはピッタリ!

- まずは正しい知識を自分で身につけよう!

- 証券口座はネットがおすすめ!

- 目標を設定することが大事!

- 基本的にほったらかしでOK!

題材が題材なだけに長くなりました…

それでも全然書ききれてないよね

最近は政府が投資をかなり推奨してきていて、NISAやつみたてNISAの制度も変わってきています。

私たち夫婦もつみたてNISAをちゃんと知るまでは、投資というだけで敬遠してしまっていました。

しかし今となっては、投資をしないこと(資産を分散保有しないこと)が逆にリスクになるのではと思っています。

まだまだ勉強中な身ですが、初心者目線でこれからも投資について解説していきたいと思いますので、良かったらお付き合いください。

投資について少しでも興味を持っていただけたら幸いです!